Opinião

Caminhos para energia solar no Brasil

Como o fim dos subsídios pode alavancar o mercado de micro e mini geração distribuída fotovoltaica

Atualizado em

Compartilhe

Por subsídios cruzados, entende-se a influência do governo na regulação dos mercados, de forma que determinada classe consumidora pague preços mais elevados para subsidiar políticas de grupos específicos. A fixação de preços regulados pelo governo diminui a eficiência da economia, penaliza os demais consumidores, reduz a transparência, distorce a política orçamentária e mantem gastos ineficientes pela pressão política dos grupos beneficiários.

Entre os mercados que compartilham desse problema está o setor elétrico, que apresenta característica de indústria de rede e as empresas operam em monopólio natural. Assim, estão submetidas às regras e restrições da regulação governamental, a partir das revisões anuais e reajustes quadrienais da tarifa de energia elétrica.

Com a justificativa de incentivar a economia após o apagão de 2001, inúmeros subsídios cruzados foram adicionados na conta de energia dos brasileiros. Desde então, os consumidores pagam mais caro para financiar políticas do governo alheias ao setor elétrico, por meio de encargo tarifário incluído na Tarifa de Uso do Sistema de Distribuição (TUSD) e Tarifa de Uso do Sistema de Transmissão (TUST) via fundo setorial CDE - Conta de Desenvolvimento Energético.

Criada pela lei no 10.438 de 26 de abril de 2002 e atualizado anualmente pela ANEEL, o orçamento da CDE é destinado a promover o desenvolvimento energético dos Estados, garantir a competitividade da energia produzida a partir de fontes eólica, pequenas centrais hidrelétricas, biomassa, gás natural e carvão mineral, nas áreas atendidas pelos sistemas elétricos interligados e promover a universalização do serviço de energia elétrica em todo o território nacional.

Na tabela 1, são listados os subsídios tarifários da CDE e sua evolução nos últimos anos. Apesar dos incentivos parecerem positivos, somente no ano de 2018 custou R$ 10,7 bilhões ao setor elétrico e impactou em média 20% as tarifas das distribuidoras.

Tabela 1. Subsídios Tarifários da Conta de Desenvolvimento Energético em milhões de R$.

| Subsídios Tarifários | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Variação 2018/2013 |

| Consumidor Fonte Incentivada | 574,60 | 702,33 | 925,22 | 1.032,13 | 1.838,53 | 3.027,41 | 426,9% |

| Consumidor Rural | 1.656,93 | 1.909,19 | 2.698,51 | 2.568,78 | 2.543,63 | 2.920,36 | 76,3% |

| Baixa Renda | 1.831,02 | 2.318,10 | 2.122,23 | 2.217,45 | 2.144,96 | 2.385,16 | 30,3% |

| Irrigação e Aquicultura | 402,45 | 536,22 | 485,98 | 646,78 | 775,69 | 767,76 | 90,8% |

| Água-Esgoto-Saneamento | 454,17 | 490,90 | 649,87 | 678,93 | 682,38 | 747,22 | 64,5% |

| Distribuidora Suprida | 28,27 | 371,82 | 528,44 | 613,98 | 628,24 | 529,70 | 1773,6% |

| Geração Fonte Incentivada | 105,29 | 160,73 | 216,51 | 229,53 | 234,07 | 308,58 | 193,1% |

| Total CDE | 5.052,72 | 6.489,29 | 7.626,76 | 7.987,58 | 8.847,50 | 10.686,19 | 111,5% |

Fonte: Elaboração própria a partir dos dados da ANEEL, 2019.

Tendo em vista a pressão sobre o custo da energia, a falta de competitividade do país, a queda nos preços das fontes renováveis e as sucessivas revisões extraordinárias na CDE, um dos últimos atos do governo Temer foi o Decreto no 9.642/2018 de 28 de dezembro que autorizou a redução de 20% ao ano dos custos considerados indevidos ao setor elétrico.

Assim, serão reduzidos gradualmente até serem extintos os descontos para consumidores rurais e setores como serviços públicos de águas, saneamento e irrigação. Segundo o estudo feito pela PSR, o alívio na tarifa para os brasileiros é projetado em R$16 bilhões nos próximos 5 anos. A CDE também tem duração prevista até 2027, o que exige do governo políticas para reduzir os subsídios cruzados dependentes deste fundo.

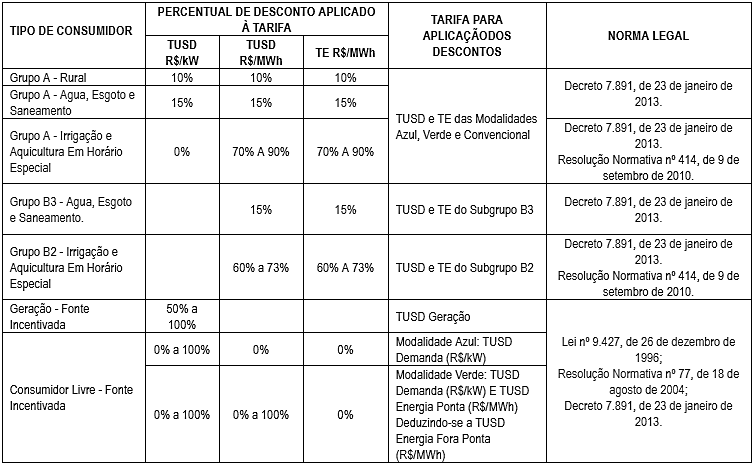

Na figura 1, estão os descontos definidos pela ANEEL que podem ser aplicados para determinados consumidores por meio dos subsídios da CDE. Pode-se utilizar como exemplo o caso da Enel SP (ex-Eletropaulo), os consumidores rurais atendidos na baixa tensão (grupo B) e serviços de irrigação possuem, respectivamente, 24% e 32% de desconto na TUSD e na TE (vide tabela 2).

Figura 1. Percentuais de descontos vigentes pela ANEEL e a sua incidência nas Tarifas de Uso do Sistema de Distribuição (TUSD) e nas Tarifas de Energia (TE).

Fonte: ANEEL, 2019.

Tabela 2. Tarifas aplicadas aos clientes atendidos na baixa tensão da ENEL SP (Grupo B) em R$/kWh

| Tipo de Consumidor | Tarifa de Uso do Sistema de Distribuição - TUSD | Desconto TUSD | Tarifa de Energia - TE | Desconto

TE |

| B1 - Residencial | 0,2597 | - | 0,2559 | - |

| B1 – Residencial – Baixa Renda | 0,1376 | 47,0% | 0,1823 | 28,7% |

| Consumo mensal até 30kWh | 0,0676 | 74,0% | 0,0896 | 65,0% |

| Consumo mensal entre 31 e 100kWh | 0,1159 | 55,4% | 0,1535 | 40,0% |

| Consumo mensal entre 101 e 220kWh | 0,1738 | 33,1% | 0,2303 | 10,0% |

| Consumo mensal superior a 220kWh | 0,1931 | 25,6% | 0,2559 | 0,0% |

| B2 - Rural | 0,1974 | 24,0% | 0,1945 | 24,0% |

| B2 – Cooperativa de Eletrificação Rural | 0,1974 | 24,0% | 0,1945 | 24,0% |

| B2 – Serviço Público de Irrigação | 0,1766 | 32,0% | 0,1740 | 32,0% |

| B3 – Demais Classes | 0,2597 | - | 0,2559 | - |

| B4 – Iluminação Pública | 0,1493 | 42,5% | 0,1471 | 42,5% |

| Iluminação Pública (B4a) | 0,1428 | 45,0% | 0,1407 | 45,0% |

| Iluminação Pública (B4b) | 0,1558 | 40,0% | 0,1535 | 40,0% |

Fonte: Elaboração própria a partir dos dados da ENEL SP, 2019.

Com a perspectiva de corte nos subsídios dos consumidores rurais, serviços de irrigação, saneamento, água e esgoto, esses setores já estão buscando outras alternativas, eficiência energética e inovações para baratear a conta de energia elétrica. Entre as opções disponíveis no mercado, destaque para a micro e mini geração distribuída (MMGD) a partir de tecnologia fotovoltaica.

Inicialmente com capacidade instalada inferior a 1 MW em 2013, os dados de expansão da MMGD em 2018 impressionam para o consumidor rural, como mostra a tabela 3. O setor foi destaque com crescimento superior a 200% (50,1 MW em 2018 ante 19,5 MW em 2017) e representa atualmente 10,5% desse mercado.

Tabela 3. Evolução da Capacidade Instalada de MMGD por Classe Consumidora em kW.

| Classes de

Consumo |

2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019* | Variação 2018/2017 |

| Comercial | 17 | 1.096 | 978 | 3.208 | 27.235 | 86.266 | 181.969 | 159.038 | 111% |

| Residencial | 4 | 218 | 726 | 4.456 | 19.814 | 49.535 | 128.896 | 128.021 | 160% |

| Industrial | 403 | 19 | 988 | 1.599 | 13.168 | 19.499 | 50.013 | 45.443 | 156% |

| Rural | - | 27 | 98 | 1.297 | 6.712 | 14.434 | 45.106 | 43.636 | 212% |

| Serviço e Poder Público | - | 55 | 631 | 1.250 | 2.034 | 6.679 | 7.768 | 3.217 | 16% |

| Iluminação Pública | - | - | - | - | 30 | 219 | 225 | - | |

| TOTAL MMGD | 424 | 1.415 | 3.421 | 11.810 | 68.994 | 176.413 | 413.971 | 379.579 | 135% |

* Dados até junho de 2019.

Fonte: Elaboração própria a partir dos dados da ANEEL, 2019.

Dessa forma, somente em 2018 o setor rural foi responsável pela movimentação de 125,5 mil módulos fotovoltaicos, 3,4 mil inversores e acrescentou 520,2 mil m² de área instalada em projetos com MMGD solar, como mostra a tabela 4. Além disso, colaborou para gerar, em média, 950 vagas no mercado de trabalho, movimentando a economia brasileira frente à crise econômica dos últimos anos.

Tabela 4. Mercado Fotovoltaico por Classe de Consumo: potência instalada em kW, quantidade de módulos e inversores comercializados, área instalada em m².

| Classes de Consumo |

2017 | 2018 | ||||||

| Potência (kW) |

Módulos | Inversores | Área (m²) |

Potência (kW) |

Módulos | Inversores | Área (m²) |

|

| Comercial | 51.056 | 193.310 | 4.561 | 357.913 | 159.160 | 611.092 | 21.967 | 1.186.592 |

| Residencial | 48.915 | 187.441 | 13.589 | 345.299 | 121.127 | 442.161 | 34.677 | 843.245 |

| Industrial | 8.037 | 30.634 | 582 | 56.691 | 41.187 | 160.339 | 2.577 | 269.388 |

| Rural | 7.649 | 28.984 | 757 | 51.616 | 33.987 | 125.545 | 3.390 | 520.264 |

| Serviço e Poder Público | 6.664 | 26.486 | 431 | 44.261 | 7.796 | 28.196 | 573 | 62.650 |

| Iluminação Pública | - | - | - | - | 219 | 905 | 10 | 1.830 |

| Total | 122.320 | 466.855 | 19.920 | 855.781 | 363.474 | 1.368.238 | 63.194 | 2.883.969 |

Fonte: Elaboração própria a partir dos dados da ANEEL, 2019.

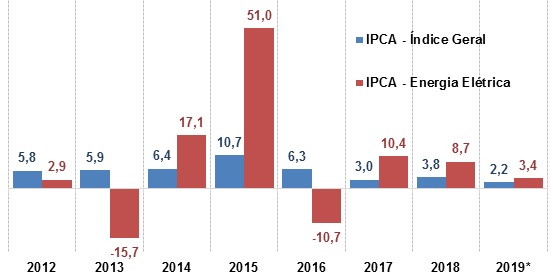

Além dos cortes nos descontos tarifários nos próximos anos para o consumidor rural, o custo da energia elétrica cresceu praticamente todos os anos acima da inflação brasileira (gráfico 1). Acompanhando esse movimento, o mercado expandiu as linhas de crédito para o produtor rural investir em energia solar fotovoltaica. As taxas de juros para os projetos de renováveis giram em torno de 12% a 18% ao ano, enquanto para o agronegócio o percentual é menor entre 6% a 10%.

Gráfico 1. Inflação anual ao consumidor medida pelo IPCA - Índice de Preços ao Consumidor Amplo.

* Dados até março de 2019.

Fonte: Elaboração própria a partir dos dados do IBGE, 2019.

Como evidência desse cenário prospectivo, apenas até junho de 2019 o setor rural praticamente igualou a potência instalada do ano anterior. Logo, a redução do custo de CAPEX e no custo financeiro, associado ao aumento das despesas do produtor com energia elétrica, principais premissas na tomada de decisão na contratação de Geração Distribuída (tabela 5), espera-se que a energia solar fotovoltaica continue avançando como alternativa ao corte dos subsídios cruzados.

Tabela 5. Indicadores de tomada de decisão para investimentos em Geração Distribuída.

| INDICADOR | FATORES |

| Custo CAPEX | Consumo de Energia; |

| Fator de Capacidade da Região; | |

| Custo do Equipamento; | |

| Custo Financeiro | Prazo de Pagamento; |

| Taxa de juros; | |

| Entrada; | |

| Nº de parcelas; | |

| Período de Carência do Financiamento; | |

| Custo de Energia sem GD | Tarifa do Consumidor Cativo; |

| Consumo de Energia; | |

| Custo de Energia com GD | Tarifa do Consumidor Cativo; |

| Imposto; | |

| % de Energia Consumida instantaneamente; | |

| % de Energia Injetada na Rede da Distribuidora; | |

| Receita do Consumidor | Custo da Energia com GD; |

| Custo da Energia sem GD; | |

| Custo Total | Custo CAPEX; |

| Custo Financeiro; | |

| TIR do projeto de geração | Receita do Consumidor; |

| Custo Total; |

Fonte: Elaboração própria a partir de Instituto Ethos, 2019.

Por outro lado, outros subsídios são mantidos como constitucionais pelo governo e necessários para o desenvolvimento socioeconômico do país como a TSEE - Tarifa Social de Energia Elétrica.

Desde 2013, o orçamento da CDE para a tarifa social expandiu 30,3%. Em 2018, 72,5 milhões de brasileiros financiaram R$ 2,4 bilhões para o fornecimento elétrico de 8,5 milhões de famílias beneficiárias do programa, o que representa em média 12% das residências brasileiras conectadas ao Sistema Interligado Nacional.

A Tarifa Social de Energia Elétrica é regulamentada pela agência reguladora brasileira (Lei nº 12.212, de 20 de janeiro de 2010 e pelo Decreto nº 7.583, de 13 de outubro de 2011), caracterizada por descontos incidentes sobre a tarifa aplicável à classe residencial das distribuidoras de energia elétrica, de acordo com a parcela de consumo mensal limitado em até 220 kWh/mês. As famílias indígenas e quilombolas inscritos em programas sociais do governo federal tem desconto de 100% até o limite de consumo de 50 kWh/mês (ANEEL, 2019).

Tabela 6. Faixas de Desconto aplicado na Tarifa Social de Energia Elétrica.

| Parcela de Consumo Mensal (PCM) | Desconto |

| PCM <= 30 kWh | 65% |

| 30 kWh < PCM <= 100 kWh | 40% |

| 100 kWh < PCM <= 220 kWh | 10% |

| 220 kWh < PCM | 0% |

Fonte: ANEEL, 2019.

Para ter direito ao benefício da Tarifa Social de Energia Elétrica (TSEE), deve ser satisfeito um dos seguintes requisitos:

I – família inscrita no Cadastro Único para Programas Sociais do Governo Federal – Cadastro Único, com renda familiar mensal per capita menor ou igual a meio salário mínimo nacional; ou

II – quem receba o BPC (Benefício de Prestação Continuada da Assistência Social), nos termos dos artigos 20 e 21 da Lei nº 8.742, de 7 de dezembro de 1993; ou

III – família inscrita no Cadastro Único com renda mensal de até 3 (três) salários mínimos, que tenha portador de doença ou deficiência cujo tratamento, procedimento médico ou terapêutico requeira o uso continuado de aparelhos, equipamentos ou instrumentos que, para o seu funcionamento, demandem consumo de energia elétrica.

Ainda no caminho do corte dos subsídios cruzados, reduzir as tarifas de energia elétrica e a dependência da CDE como mecanismo de incentivo, o governo pode elaborar uma nova proposta regulatória para a Tarifa Social de Energia Elétrica (TSEE), que permita aos beneficiários do programa escolher entre continuar com o benefício ou receber um sistema solar fotovoltaico para tornar-se um autoprodutor de energia elétrica.

Para a criação da Tarifa Social de Energia Elétrica Solar, alguns estudos preliminares foram realizados no âmbito do grupo de trabalho ProGD do Ministério de Minas e Energia. Mas ainda é necessário aprofundar o impacto regulatório desta medida, com premissas bem definidas, a partir de uma simulação de viabilidade tecnico-econômica da proposta.

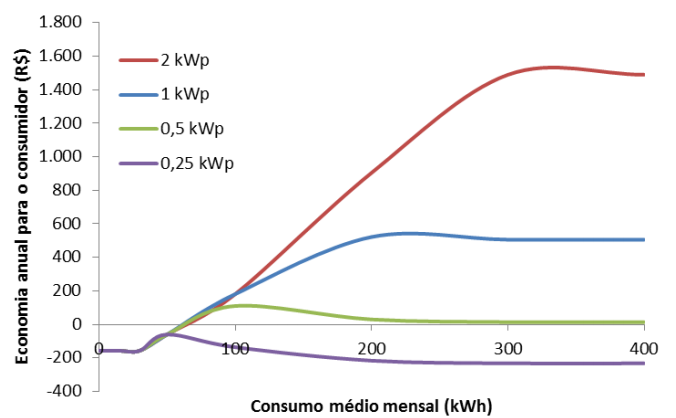

Com essa nova regulação, o governo poderá substituir o aporte de 25 anos de subsídios da tarifa social pela aquisição dos painéis fotovoltaicos. Presumindo que o projeto será arcado pelos demais consumidores, ou seja, o valor dos equipamentos fotovoltaicos poderá ser custeado via CDE, é necessário limitar a potência instalada do sistema ao menor custo possível.

Pelo gráfico 2, observa-se que projetos acima de 0,5kWp são ideais para atender a demanda e gerar economia de energia aos consumidores baixa renda.

Gráfico 2. Economia média anual para o consumidor no caso de troca do benefício da Tarifa Social pela instalação de GD.

Fonte: Ministério de Minas e Energia, 2019.

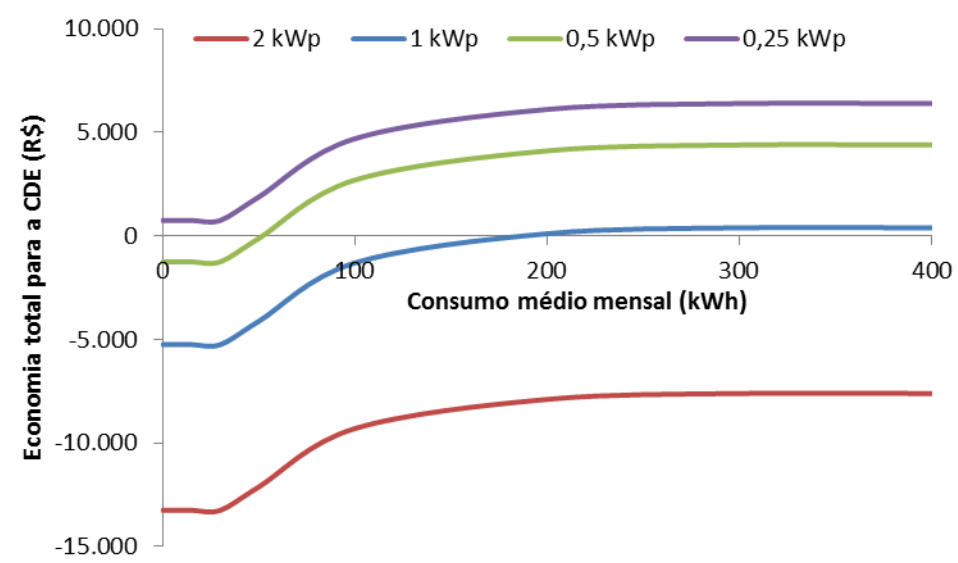

Por outro lado, o gráfico 3 mostra quanto maior a capacidade instalada do sistema, maior o custo do projeto fotovoltaico, o que gera impactos negativos para a CDE. Apesar dos sistemas com 0,25 kWp representarem o melhor custo benefício para a CDE, eles não cumprem a missão de desonerar o consumidor baixa renda e geram uma fatura de energia elétrica mais cara para as famílias.

Gráfico 3. Economia média anual para o consumidor no caso de troca do benefício da Tarifa Social pela instalação de GD.

Fonte: Ministério de Minas e Energia, 2019.

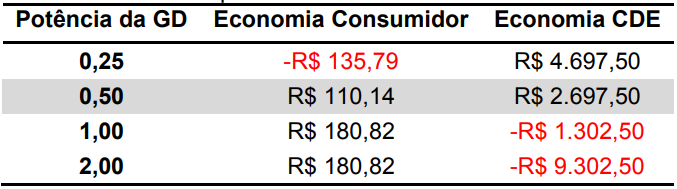

Na tabela 7, são apresentados os impactos na economia do consumidor, na CDE e os limites de potência da instalação de painéis solares fotovoltaicos para o consumo médio mensal de 100 kWh na baixa renda. Observa-se que, apenas na faixa 0,50 kWp de potência instalada, a proposta gera benefícios para todo o setor elétrico.

Tabela 7. Baixa renda – troca do benefício pela instalação de GD solar fotovoltaica para consumo 100 kWh.

Fonte: Ministério de Minas e Energia, 2019.

Estes benefícios podem ser ainda maiores, pois 25% das famílias com tarifa social moram no Nordeste. Com uma radiação solar média de 5,37 kWh/m², valor muito superior aos alemães com uma média de 3 kWh/m², os Estados da região tem atraído cada vez mais investimentos na indústria solar.

Tabela 8. Famílias com Tarifa Social de Energia Elétrica no Brasil e radiação solar.

| UF | ESTADO | Nº FAMÍLIAS | Nº FAMÍLIAS BAIXA RENDA |

% BAIXA RENDA |

RADIAÇÃO SOLAR kWh/m² |

| REGIÃO NORTE | 4.246.631 | 796.586 | 18,8 | 5,22 | |

| AC | Acre | 208.509 | 31.564 | 15,1 | 5,20 |

| AM | Amazonas | 864.349 | 104.864 | 12,1 | 4,98 |

| AP | Amapá | 181.731 | 23.747 | 13,1 | 5,20 |

| PA | Pará | 1.888.992 | 453.958 | 24,0 | 5,24 |

| RO | Rondônia | 461.004 | 41.476 | 9,0 | 5,11 |

| RR | Roraima | 156.263 | 17.850 | 11,4 | 5,14 |

| TO | Tocantins | 485.783 | 123.127 | 25,4 | 5,67 |

| REGIÃO NORDESTE | 19.125.406 | 4.702.221 | 24,6 | 5,37 | |

| BA | Bahia | 5.263.297 | 1.049.662 | 19,9 | 5,31 |

| CE | Ceará | 2.786.053 | 836.002 | 30,0 | 5,43 |

| MA | Maranhão | 2.170.882 | 576.189 | 26,5 | 5,33 |

| PB | Paraíba | 1.354.399 | 385.464 | 28,5 | 5,28 |

| PE | Pernambuco | 3.268.930 | 834.689 | 25,5 | 5,11 |

| PI | Piauí | 1.117.740 | 320.026 | 28,6 | 5,67 |

| RN | Rio Grande do Norte | 1.261.090 | 270.714 | 21,5 | 5,35 |

| AL | Alagoas | 1.068.181 | 175.209 | 16,4 | 5,38 |

| SE | Sergipe | 834.834 | 254.266 | 30,5 | 5,43 |

| REGIÃO CENTRO-OESTE | 5.451.190 | 411.772 | 7,6 | 5,76 | |

| DF | Distrito Federal | 948.309 | 7.899 | 0,8 | 5,88 |

| GO | Goiás | 2.579.996 | 153.242 | 5,9 | 5,65 |

| MS | Mato Grosso do Sul | 829.658 | 121.068 | 14,6 | 5,95 |

| MT | Mato Grosso | 1.093.227 | 129.563 | 11,9 | 5,54 |

| REGIÃO SUDESTE | 33.239.848 | 2.120.577 | 6,4 | 5,59 | |

| ES | Espírito Santo | 1.289.608 | 80.262 | 6,2 | 5,73 |

| MG | Minas Gerais | 7.222.123 | 634.864 | 8,8 | 5,73 |

| RJ | Rio de Janeiro | 6.015.907 | 369.724 | 6,2 | 5,47 |

| SP | São Paulo | 18.712.210 | 1.035.727 | 5,5 | 5,42 |

| REGIÃO SUL | 10.438.053 | 521.412 | 5,0 | 5,13 | |

| PR | Paraná | 3.862.733 | 284.364 | 7,4 | 5,16 |

| RS | Rio Grande do Sul | 4.048.548 | 196.364 | 4,9 | 5,16 |

| SC | Santa Catarina | 2.526.772 | 40.684 | 1,6 | 5,07 |

| BRASIL | 72.501.128 | 8.552.568 | 11,8 | 5,41 | |

Fonte: Elaboração própria a partir dos dados de ANEEL, 2019.

A proposta também poderá contribuir para aquecer as economias de municípios, Estados e do governo federal. A iniciativa estimula a geração distribuída e ajuda a gerar empregos em todo o país e aumentar a arrecadação com a estruturação de novas cadeias produtivas industriais e novos serviços tais como instalação e manutenção dos equipamentos fotovoltaicos. Segundo a IRENA (2019), a cada 1 MW de energia solar fotovoltaica instalada são viabilizados entre 25 e 30 empregos diretos.

Outros benefícios indiretos com a geração distribuída estão na digitalização das informações e pagamentos das contas dos consumidores. Atualmente, as distribuidoras têm muitos modelos para realização de pagamentos dos clientes, principalmente baixa renda. Os pagamentos podem ser feitos em casas lotéricas, o uso de representante bancário ou postos de atendimento da empresa.

Nestes casos, a ausência de tecnologia contribui para aumentar o custo marginal de operação e manutenção das atividades, na comparação com os pequenos valores faturados das famílias com tarifa social. Nesse caminho, os avanços na tecnologia de GD associada às redes inteligentes podem colaborar para reduzir os níveis de inadimplência do consumidor baixa renda e incluí-lo na modernização do setor elétrico.