Opinião

Energia solar fotovoltaica nos leilões do ACR: uma evolução impressionante

Em apenas 3 anos, a fonte derrubou o rótulo de “cara” e se consolidou como uma das mais competitivas nos leilões do mercado regulado

Atualizado em

Compartilhe

- Por Cristiano Saboia Ruschel com Gustavo Ponte

A trajetória da fonte solar fotovoltaica nos leilões do ACR, embora relativamente curta, tem sido bastante dinâmica. Menos de 5 anos completos separam a primeira contratação, em outubro de 2014, da mínima histórica de preços, em abril de 2019. Olhando em retrospecto, pode parecer que foi um caminho tranquilo e sem sobressaltos, o que não foi exatamente o caso.

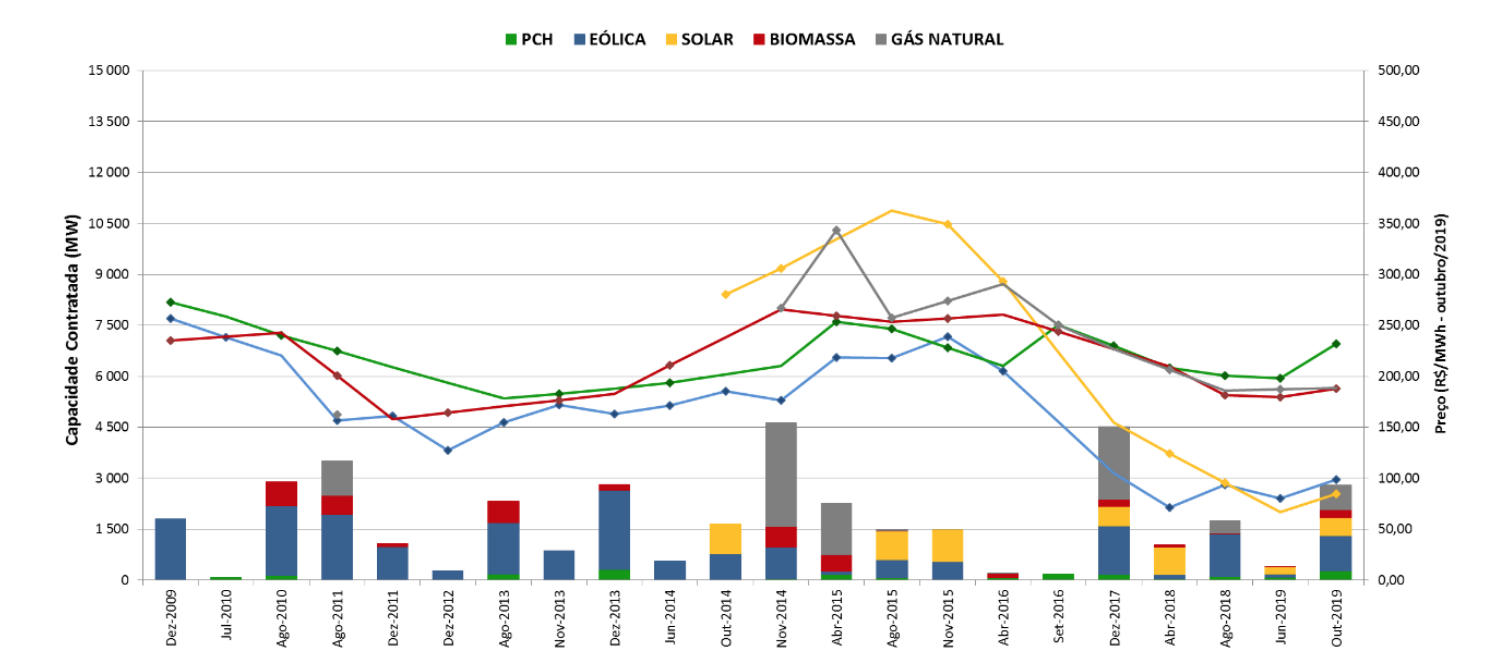

Após a assinatura dos primeiros contratos, uma forte desvalorização cambial levantou dúvidas sobre a viabilidade de alguns projetos com os preços acordados. Nos leilões de 2015, o nível de preços subiu cerca de 50%, levando à imagem de que a fonte não era competitiva, e havia a impressão que assim seria por um longo período. A ausência de leilões no ano seguinte, após dois cancelamentos, acabou por manter o rótulo de fonte cara por mais tempo. Houve inclusive projetos descontratados, por meio de um mecanismo especial que permitiu o cancelamento de contratos. O ano de 2017 marcou a virada, com a inauguração das primeiras usinas e com as novas contratações ocorrendo à metade dos preços anteriores, mostrando competitividade frente às demais fontes, como ilustra a Figura 1.

Figura 1 – Preços e capacidades contratadas em leilões entre 2009 e 2019.

À época, o valor de R$145/MWh chegou a ser taxado de “loucura”, a qual nos esforçamos para explicar em um artigo [1]. Queda de custos, evolução tecnológica e menores custos financeiros foram apontados como os principais responsáveis. Afirmamos também que em relação ao cenário internacional, eram valores coerentes. Após nova queda em 2018, para R$ 118/MWh, não houve tanta comoção, e os valores foram aceitos como razoáveis.

Em 2019, novas quedas, e mais uma vez buscamos explicações. Mas mais que isso, aproveitamos para discutir a evolução da fonte nesse curto espaço de tempo, e sua impressionante velocidade. Equipamentos de ponta tornam-se obsoletos em poucos anos, e novas gerações mais baratas e eficientes são lançadas em questão de meses.

Evolução Tecnológica

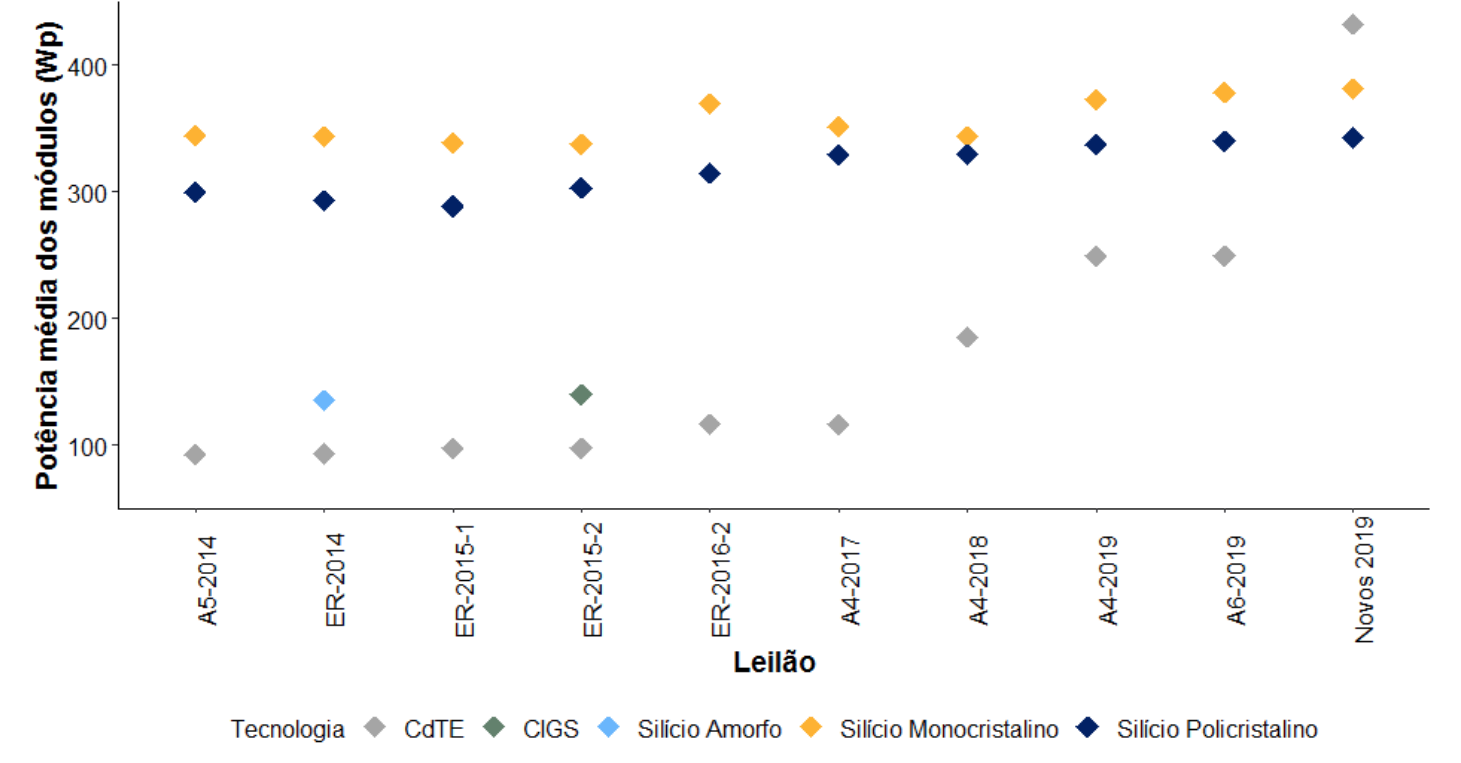

Embora a tecnologia predominante nos projetos habilitados e vencedores siga sendo o Silício (seja mono ou policristalino), estes têm sofrido constante evolução. Entre 2014 e 2017, houve aumento do número de células dos módulos padrão de 60 para 72. De lá para cá, tem crescido o uso de módulos de 144 células. Estes possuem o mesmo tamanho dos de 72 células, mas possuem células cortadas ao meio, sendo, portanto, denominados de half-cut cells. Com isso, há redução nas correntes internas ao módulo, reduzindo as perdas resistivas, além de melhor tolerância a sombreamentos parciais.

A potência média desses equipamentos também tem crescido, seja pelo aumento da eficiência ou pela migração para módulos de maior área. De 60 para 72 (ou 144) células, a área cresceu de 1,66 m² para cerca de 2 m². A única tecnologia de filme fino que sobreviveu à evolução da última década, o Telureto de Cádmio (CdTe), foi pelo mesmo caminho. Os modelos antigos tinham 0,72 m², e o lançamento mais recente mais do que triplicou de tamanho para 2,47 m². A potência média por módulo, separada por tecnologia, é mostrada na Figura 2. A categoria “Novos 2019” mostra apenas os projetos que se cadastraram pela primeira vez no referido ano.

Figura 2 – Evolução da potência média dos módulos fotovoltaicos por tecnologia

O incremento da tensão máxima admitida pelos módulos de 1000 V para 1500 V também trouxe vantagens, permitindo séries mais longas, reduzindo as correntes nos arranjos e, portanto, os gastos com cabeamento. Novas variantes tecnológicas também têm sido adotadas com impressionante rapidez após sua introdução no mercado. As tecnologias PERC e bifacial, ambas conhecidas desde os anos 80, alcançaram viabilidade recentemente e já vêm sendo utilizadas em projetos habilitados e vencedores, apesar de ainda haver questões a serem equacionadas em ambos os casos. Alguns autores indicam existir um mecanismo de degradação a altas temperaturas em módulos PERC, denominada LeTID, que poderia causar perdas significativas de potência [2]. No caso dos bifaciais, os desafios incluem a adaptação das práticas construtivas e a correta estimativa da produção de energia, conforme discutimos em [3].

Redução de custos (mais uma vez)

A redução de custos (em especial dos módulos) seguiu impressionante. Como exemplo, para o período entre 2010 e 2018, pode-se mencionar: a International Energy Agency - IEA aponta uma queda de mais de 70% [4]; o National Renewable Energy Laboratory – NREL afirma uma redução de cerca de 80% [5]; e (iii) a International Renewable Energy Agency - IRENA aponta uma queda de 74% nos custos de investimento e 90% quando analisado somente os preços dos módulos fotovoltaicos nestes 8 anos [6].

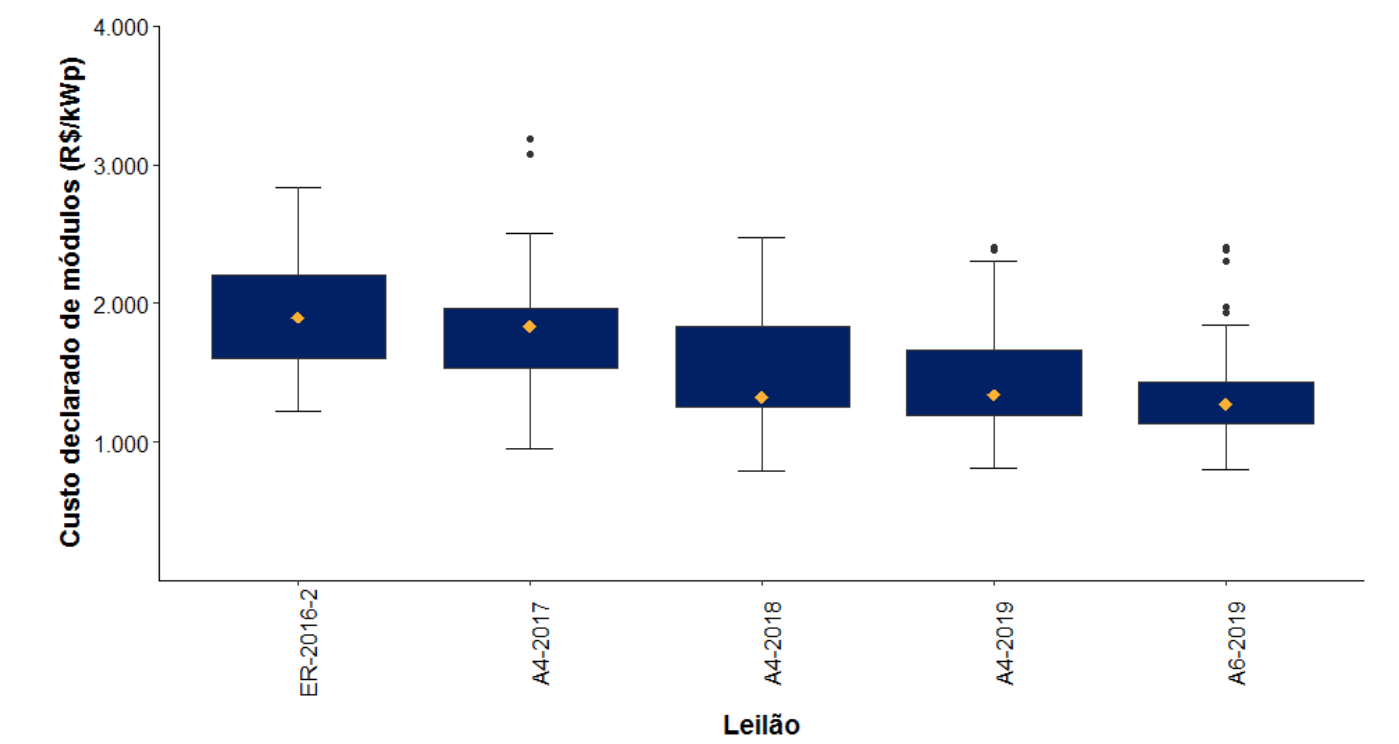

Desde 2016, para fins de habilitação técnica para os leilões, a EPE solicita o orçamento mais detalhado dos projetos cadastrados. Apesar do curto histórico, foi possível capturar uma redução relevante no custo declarado pelos empreendedores para os módulos fotovoltaicos em seus projetos, conforme mostra a Figura 3 em forma de boxplot. As barras mais finas indicam os valores máximo e mínimo (os pontos indicam outliers), enquanto as caixas azuis indicam os valores contidos entre o primeiro e o terceiro quartis, e o losango mostra a mediana. Em apenas 3 anos, a mediana dos custos dos módulos caiu mais de 30%.

Considerando que os módulos ainda respondem pela maior parcela individual de custos de uma usina fotovoltaica (cerca de 40%), essa redução de custo traduz-se em uma redução importante do custo da energia produzida. Destaca-se que os custos de módulo são afetados pela cotação do dólar, que teve variações significativas no período.

Figura 3 – Redução no custo declarado de módulos fotovoltaicos entre 2016 e 2019

Os custos de estruturas (incluindo rastreadores) e de inversores representam respectivamente cerca de 15% e 9% do custo total, em média, e tiveram poucas variações nos leilões recentes, apesar da menor variabilidade da amostra. Os demais custos se dividem em transmissão/conexão, obras civis, demais equipamentos e diversos, todos com participações de até 10%, em média.

Novas práticas de dimensionamento

Essa contínua queda de preço nos módulos influencia no dimensionamento dos projetos, fazendo com que fosse vantajosa a utilização de mais módulos para cada inversor, aumentando seu carregamento. O uso de rastreamento de um eixo também se popularizou, tornando-se a regra nos projetos após 2017, com uma fração de uso superior a 95% desde então. Ambas essas mudanças levam na direção de um maior fator de capacidade. Enquanto nos projetos anteriores a 2016 a mediana dos projetos era pouco superior a 25%, nos últimos anos esta tem superado os 30% (ambos em base CA).

Conjuntura, financiamento e estratégias

Se em 2017 citamos uma conjuntura favorável levando a menores custos financeiros, em 2019 pode-se considerar que a situação, por alguns aspectos, esteja ainda mais interessante. Taxas de juros ainda inferiores, baixa inflação e taxas de retorno mais modestas, pela redução da percepção do risco, tendem a reduzir ainda mais esse custo. O dinamismo do mercado de crédito privado também tem crescido, embora as condições favoráveis do Banco do Nordeste façam com que este seja o responsável pelo maior volume financiado nos projetos de grande porte.

Dada a rapidez de construção das usinas e a um prazo maior para início do suprimento, uma estratégia que tem sido explorada há alguns leilões é a antecipação da entrada em operação com venda ao mercado livre antes da vigência do contrato. A novidade em 2019 foi a comercialização de parcelas menores da Garantia Física dos parques, a exemplo do que vem sendo feito pelas usinas eólicas há mais tempo. Considerando os preços reduzidos no ACR, é provável que a parcela destinada ao ACL seja negociada em termos mais atrativos. Ainda assim, a fração contratada no mercado regulado traz vantagens principalmente em termos de redução de risco do projeto, dada a pulverização dos compradores e o maior período de vigência dos contratos.

Expectativas e tendências

A evolução tecnológica da fonte parece estar longe do fim. Apesar de projeções afirmarem com frequência que a queda de custos está chegando ao fim, a tecnologia se reinventa com novas soluções que reduzem ainda mais os custos ou aumentam a eficiência. A grande questão é se é possível manter a velocidade de avanço e de redução de custos verificados nos últimos anos. Não parece provável, assim como das outras vezes não parecia.

Além da questão tecnológica, outros desafios têm sido enfrentados e vencidos pela fonte. A introdução de contratos por quantidade nos leilões do ACR em 2019 parece ter sido absorvida sem traumas, e os casos de parques viabilizados por meio de contratos bilaterais apenas no mercado livre demonstram que a questão da financiabilidade está cada vez mais equacionada. A introdução do preço horário, os projetos híbridos (solar e eólico) e as alterações regulatórias decorrentes da Modernização do Setor Elétrico são as novas fronteiras que terão que ser transpostas no futuro. Ademais, aqui falamos apenas da geração centralizada. O mercado de geração distribuída também vem crescendo de maneira acelerada e passa por importantes discussões. A julgar pelo histórico recente, não há motivos para duvidar da capacidade de adaptação do setor fotovoltaico.

Este artigo traz parte das conclusões da Nota Técnica “PROJETOS FOTOVOLTAICOS NOS LEILÕES DE ENERGIA: Análises dos leilões A-4 e A-6 de 2019”, disponível no site da EPE, onde são apresentadas avaliações mais detalhadas. Para ler, acesse: http://bit.ly/UFV-2019

Referências:

[1] Konzen, G., Ivanoski, T., Ruschel, C.S. O patrão enlouqueceu ou faz sentido? Investigando os preços da energia fotovoltaica no último leilão. Revista Cenários Solar, 2017.

[2] Fertig, F., Lantzsch, R., Moher, A., Schaper, M, Bartzsch, M., Wissen, D., Kersten, F., Mette, A., Peters, S., Eidner, A., Cieslak, J., Duncker, K., Junghänel, M., Jarzembowski, E., Kauert, M., Faluwetter-Quandt, B., Meissner, D., Reiche, B., Jeong, D.J.W. Mass production of p-type Cz silicon solar cells approaching average stable conversion efficiencies of 22%. Energy Procedia. v-124. Pp-338-345., 2017.

[3] Konzen, G., Ruschel, C.S., Ponte, G.P., Módulo bifacial: lançamento dos anos 80 aterrissa agora nos projetos comerciais. Revista Cenários Solar, 2018.

[4] IEA. World Energy Investment 2019, 2019.

[5] Fu, R., Feldman, D., Margolis, R. U.S. Solar Photovoltaic System Cost Benchmark: Q1 2018. Technical Report NREL/TP-6A20-72399, 2018.

[6] IRENA. Renewable Power Generation Costs in 2018, International Renewable Energy Agency, Abu Dhabi, 2019

Cristiano Saboia Ruschel é engenheiro mecânico com doutorado em energia pela UFRGS. Trabalha na EPE desde 2015 na habilitação técnica de empreendimentos para os leilões de energia e em estudos envolvendo energia solar fotovoltaica

Gustavo Ponte é engenheiro mecânico pela UnB, pós graduado em Engenharia de Tubulações pela PUC-Rio e mestre em Engenharia Urbana e Ambiental pela PUC-Rio e pela Technische Universität Braunschweig. Trabalha desde 2008 na EPE, atualmente como Consultor Técnico na área de projetos de geração de energia elétrica.