Opinião

Mercado ACL e sua Financiabilidade

Mercado Livre: O grande propulsor da geração solar centralizada. Seus desafios, oportunidades e como definir e estruturar o financiamento de longo prazo

Atualizado em

Compartilhe

- Por Ulisses Castro com Leandro Kenji Kawahira

O setor solar vem passando por uma grande e positiva transformação nesses últimos anos no modo de se estruturar projetos de larga escala. A redução na demanda de energia por parte das distribuidoras, aliada ao grande volume de projetos solares ávidos por serem implementados, acabou por estimular investidores e desenvolvedores a buscar soluções no Ambiente de Contratação Livre, mais conhecido como ACL.

Temos uma série de comprovações e estatísticas que retratam tal tendência.

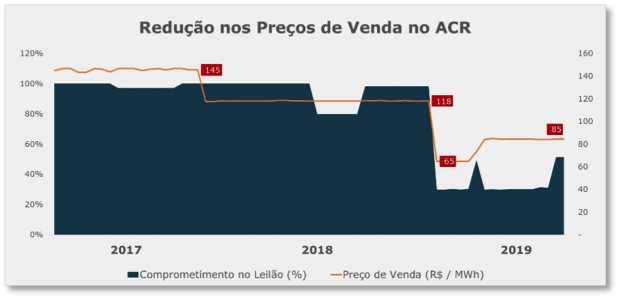

A primeira delas está relacionada ao histórico dos leilões regulados promovidos pela Aneel (“Leilões ACR”) nos últimos3 anos. Os Leilões ACR foram marcados por uma significativa queda dos preços médios, passando do patamar de 140  R$/MWh em 2017 para ~84 R$/MWh no último Leilão de Energia Nova (A-6), realizado em outubro de 2019. Adicionalmente, se constatou uma redução no nível de comprometimento da energia dos parques para o ACR, reduzindo dos habituais 100% para um patamar de 30-40%, de forma que os empreendedores passam a alocar o volume restante no ACL.

R$/MWh em 2017 para ~84 R$/MWh no último Leilão de Energia Nova (A-6), realizado em outubro de 2019. Adicionalmente, se constatou uma redução no nível de comprometimento da energia dos parques para o ACR, reduzindo dos habituais 100% para um patamar de 30-40%, de forma que os empreendedores passam a alocar o volume restante no ACL.

Outro parâmetro que torna atraente a contratação via ACL reside nos preços médios praticados neste mercado, da ordem de 120 a 140 R$/MWh para contratos de longo prazo.

Estes níveis de preços médios, nas circunstâncias tecnológicas e custos de instalação solar atuais[1], são fundamentais para garantir tanto rentabilidade quanto financiabilidade aos projetos.

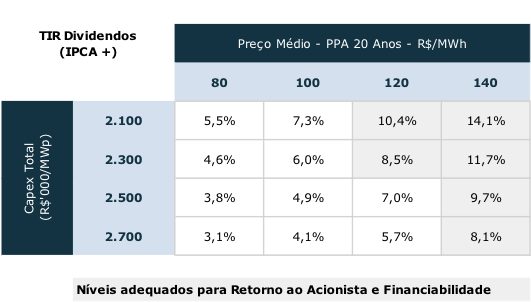

Elaboramos um estudo simplificado, indicando os níveis de retorno ao investidor (“TIR”) para projetos solares, a depender do preço médio de venda da energia e custo total de instalação (“Capex”). Nele, constata-se a necessidade de preços entre 120 a 140 R$ / MWh para sua viabilização.

Para corroborar as indicações acima, temos também estudo publicado pela Epowerbay, indicando que ‘os 5,8 GW de capacidade instalada de outorgas para UFV em 2019 representam um crescimento superior a 330% em relação a 2018 e a representatividade das outorgas no ambiente de contratação livre passou de 3% em 2018 para 96% em 2019’.

Complementarmente, relatório publicado pela Greener em fevereiro de 2020, revela (i) existirem 3,2 GW de empreendimento solares com outorgas no ambiente livre, sendo que (ii) 99,7% encontram-se em fase de desenvolvimento e construção;

Fato que, não obstante o relevante crescimento, trata-se de um mercado relativamente novo, pouco testado no Brasil em projetos de grande escala, exigindo assim uma série de precauções e trabalhos prévios para que, de fato, tenham o alcance, sucesso e permanência desejados.

Diante de todo exposto, este artigo busca, de forma não exaustiva, tratar as seguintes questões:

- Tipos de PPA no ACL – Quais são os preços e prazos médios praticados?

- Quem financia o setor Solar? Em quais condições?

- BNDES e o ‘PLD de Suporte’. Quais os impactos na estratégia de comercialização?

Mercado ACL – Características dos PPAs & Preços de Mercado

Os contratos no ACL podem ser fruto de: (i) livre negociação entre o gerador/vendedor de energia e potenciais compradores:  consumidor livre; consumidor especial; varejistas; vendedor de energia; comercializadora de energia; (ii) leilões de compradores de energia, a exemplo dos realizados por CEMIG e COPEL ao longo de 2018 e 2019; e (iii) leilões de vendedores de energia, a exemplo dos organizados pela Casa dos Ventos e pela Kroma, também nos dois últimos anos.

consumidor livre; consumidor especial; varejistas; vendedor de energia; comercializadora de energia; (ii) leilões de compradores de energia, a exemplo dos realizados por CEMIG e COPEL ao longo de 2018 e 2019; e (iii) leilões de vendedores de energia, a exemplo dos organizados pela Casa dos Ventos e pela Kroma, também nos dois últimos anos.

Oportuno registrar que, apesar das experiências bem sucedidas nos leilões acima mencionados, os contratos com duração superior a 12 anos, por exemplo, possuem liquidez ainda pequena, representando menos de 12% do montante de energia negociado em todo ambiente livre.

Os preços praticados no ACL, por se tratar de negociações bilaterais e/ou leilões privados, não são tornados públicos em sua totalidade. Entretanto, há consultorias e empresas de inteligência setorial com amplo domínio dos valores comercializados. Diante disso, verifica-se preços para contratos de 15 a 20 anos, energia incentivada, em torno de 120 a 140 R$/MWh. Contudo, alguns fatores devem ser ponderados, como:

- Prazo total e data de início do suprimento: Como consequência lógica da curva decrescente de preços, quanto menor o prazo do contrato e mais próximo seu início, maiores serão os preços médios alcançados;

- Qualidade e classificação de risco do “Offtaker”: Preços podem variar em aproximadamente [10 – 15] R$/MWh;

- Submercado de Venda/Entrega da Energia: Preços no submercado SE/CO costumam ser ligeiramente mais altos que NE, na ordem de [3 – 7] R$/MWh;

Surge então o trade off da financiabilidade desses projetos no ACL: (i) contratos de até 5-10 anos com preços maiores, mas com risco de mercado nas futuras contratações e rejeição pelos potenciais financiadores; versus (ii) contratos de longo prazo, com preços menores, mas com menor risco para empreendedor e financiador.

Financiabilidade do Mercado Livre

Atualmente no país, para projetos de infraestrutura, podemos acessar bancos de fomento ou ir ao mercado de capitais - mercado impulsionado por regulação específica que tem ganhado cada vez mais importância se olharmos os últimos 10 anos.

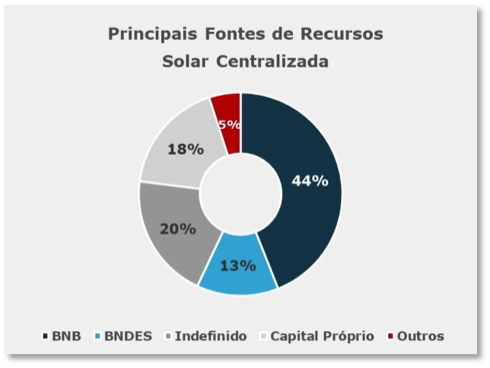

Sob a ótica bancária, as principais fontes de capital de terceiros para os projetos solares são o Banco do Nordeste (BNB) e o Banco Nacional de Desenvolvimento Econômico e Social (BNDES) que juntos representam cerca de 57% dos recursos aplicados em UFVs de grande porte (Fonte: Greener).

As debêntures incentivadas (sob o amparo da Lei 12.431/2011), tiveram 74% de suas emissões entre 2012 e 2019 voltadas para o setor de energia, entretanto, no segmento solar, essa fonte de recursos ainda é incipiente. Estima-se que terão papel relevante nos próximos anos, estimulada principalmente pelos custos competitivos (decorrente da redução na NTN-B) e prazos de emissão superiores a 12-14 anos.

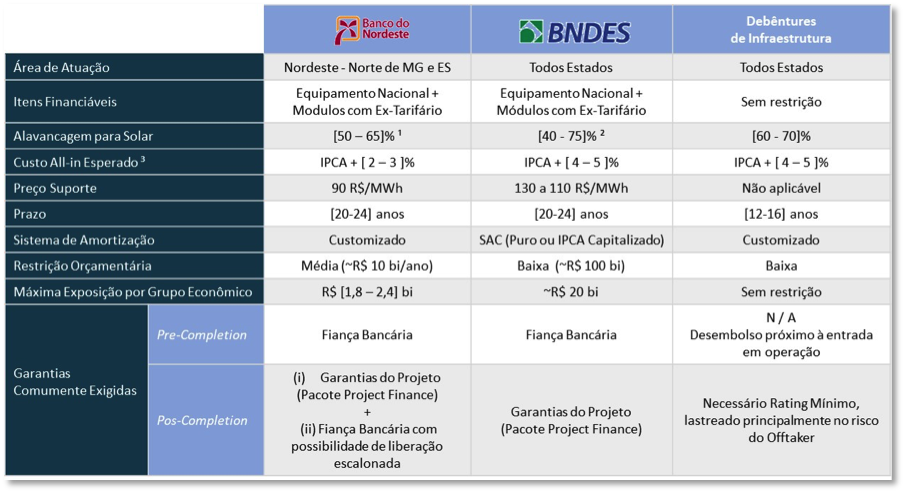

A tabela abaixo apresenta um comparativo entre as políticas e linhas de financiamento oferecidas por estes principais fomentadores.

¹ Limite de financiamento em fase de revisão pelo banco; ² Variações na alavancagem do BNDES dependerão, em grande parte, da estratégia de comercialização adotada; ³ Considera NTN-B de IPCA + 2,5% (Fev/20). Adiciona-se também os custos de estruturação e permanência de fiança bancária.

O BNB apresenta preço imbatível, ainda que se adicione os custos com fianças bancárias mais longas que o banco costuma exigir. Sua política para apoio a grandes empresas (faturamento acima de R$ 300 milhões) foi recentemente revista, onde sua participação no financiamento foi reduzida de 80% para 50% dos itens financiáveis. Esta norma, entretanto, encontra-se em fase de revisão pelo banco, podendo retornar para valores intermediários, evitando assim complicações na estruturação do financiamento, seja na (i) emissão de dívidas complementares ou (ii) comprovação de suficiência de recursos próprios (50% dos investimentos). Seu orçamento aprovado para infraestrutura em 2020 vem em linha com os anos anteriores, na ordem de R$ 10,2 bilhões.

O BNDES não apresenta a restrição de localização do projeto; aceita garantias usuais de Project Finance no post-completion, usualmente atingido entre 18 e 24 meses após a entrada em operação comercial; o sistema de amortização continua a ser o denominado SAC, porém com possibilidade de realizar a capitalização da parcela ‘IPCA’, aumentando assim o prazo médio de repagamento da dívida (“Duration”) e potencializando o nível de alavancagem.

As debêntures de infraestrutura, atualmente com custos comparáveis às captações do BNDES, possuem menos restrições em relação aos covenants se comparados aos bancos de fomento; são usualmente emitidas na fase final de implantação para se tornarem atrativas para potenciais investidores, dirimindo o risco da execução da obra; são mais sensíveis ao perfil e rating dos compradores dos PPAs do projeto; amortização em curva customizada mas com limitação a prazos médios.

Em termos gerais, todas as fontes de financiamento de longo prazo apresentadas possuem suas vantagens e entraves e/ou restrições. A definição por qual fonte priorizar dependerá de uma série de fatores relacionados ao projeto, ao PPA e ao acionista.

De qualquer maneira, elencamos aqui o que entendemos ser as maiores vantagens de cada fonte:

- BNB: Custo do Financiamento e Amortização Customizada

- BNDES: Flexibilidade para PPAs ACL (PLD de Suporte) e alavancagem de até 80% dos itens financiáveis;

- Debêntures de Infraestrutura: Alavancagem em função do fluxo de caixa do projeto, flexibilidade nos covenants e estruturação ágil.

BNDES e o PLD de Suporte

Diante da nova realidade dos projetos solares em implantação, os potenciais financiadores, atentos a esta tendência, vêm revisitando suas políticas de apoio ao setor e adequando-as para superar o desafio da financiabilidade para empreendimentos com PPAs no mercado livre.

Passaram a estudar e analisar as expectativas de preços futuros de energia e a estabelecer seus próprios patamares, criando alternativas para aqueles que porventura não tenham toda sua energia contratada ou que possuam combinações de PPAs, com prazos e offtakers distintos.

Dentre essas novas regras, destacamos a política atualizada do BNDES para o ‘PLD de Suporte’, apresentada pelo banco em outubro de 2019 no 8º Encontro de Negócios ABEEólica, estabelecendo assim um novo olhar e parâmetro para o mercado livre de energia.

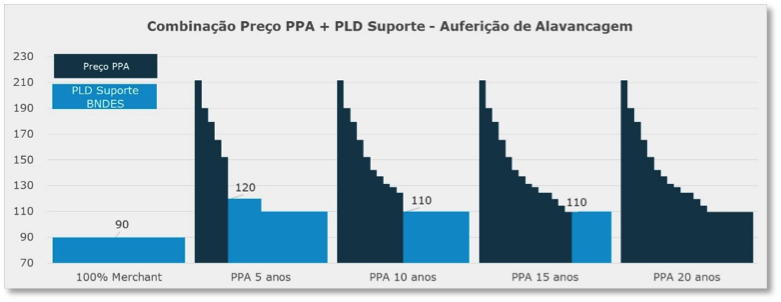

Diante da importância crescente do ACL, o BNDES refletiu sobre o PLD Suporte de 90 R$/MWh estabelecido em 2018 para a energia não contratada e definiu as regras abaixo para financiamento de projetos, que afetam a quase totalidade dos projetos solares com Outorga/DRO.

O que mudou na regra do PLD de Suporte

Para projetos que não apresentem PPAs para no mínimo 75% da capacidade de geração, denominados “Projetos Merchant”, nada mudou. Continua vigente o Preço Suporte de 90 R$/MWh, amortização SAC Puro e exigência de Índice de Cobertura do Serviço da Dívida (ICSD) mínimo de 1,3. A principal novidade para projetos neste perfil talvez seja a indicação do banco em financiar projetos apenas no Preço de Suporte, i.e. e no limite, projetos inteiramente alocados no mercado spot poderiam ser analisados pelo BNDES observando-se sua capacidade de geração de energia e o ICSD neste preço de 90 R$/MWh.

Para projetos que apresentem PPAs para um mínimo de 75% da capacidade, serão analisados fatores como: prazo total do PPA (mínimo de 4 anos); preço praticado (devem estar em linha com mercado); e risco do offtaker (análise interna de risco do BNDES). A regra básica para o banco, neste perfil de contrato, será a aplicação de uma curva do Preço Suporte conforme Tabela abaixo:

| Ano 1 ao 5 | Ano 6 ao 10 | A partir do 11º ano |

| 130 R$/MWh | 120 R$/MWh | 110 R$/MWh |

Caso o contrato PPA tenha vencimento anterior ao fim do financiamento o beneficiário terá a obrigação de apresentação de novos contratos pelo prazo mínimo de 4 anos (antecedência mínima de 12 meses antes do vencimento dos PPA iniciais).

Um ponto importante é que toda vez que os PPAs apresentados ao banco envolverem valores superiores aos patamares de preço supracitados, o Banco avaliará o rating e capacidade de pagamento do comprador, podendo, a seu critério, adotar em suas modelagens para estabelecer o percentual de alavancagem do projeto, os seus patamares mais conservadores de preço.

O gráfico abaixo busca representar a visão ‘BNDES – Auferição de Alavancagem’ para 5 diferentes configurações de contratação, sendo a primeira delas referente a um projeto 100% descontratado, e a última um projeto com PPA tradicional, de 20 anos.

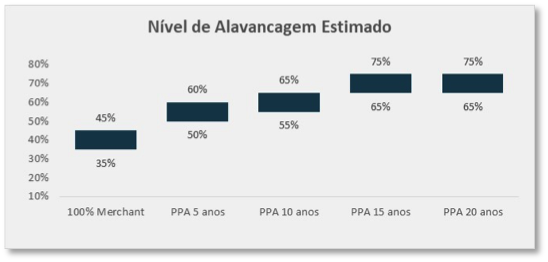

Com base nas curvas acima indicadas, realizamos um teste econômico, de forma não exaustiva, aplicando (i) premissas-padrão[2] para projetos solares de geração centralizada e (ii) condições de financiamento do BNDES Finem – Energia Solar[3], a fim de determinar os impactos nos níveis de alavancagem.

Os resultados do gráfico ao lado nos trazem alguns achados interessantes:

Os resultados do gráfico ao lado nos trazem alguns achados interessantes:

- Projetos 100% descontratados terão, de fato, sua análise prejudicada. Níveis de alavancagem na ordem de 35-45%;

- A apresentação de PPA, ainda que com prazos não tão longos (a exemplo, 5 anos) e com grande liquidez no mercado de energia, podem permitir níveis de alavancagem superiores a 50%;

- Os níveis de alavancagem estimados para ‘PPAs 5 anos’, comparados a PPAs 20 anos’, não apresentam diferença significativa. Abre-se aí um interessante caminho para se testar o ‘trade off PPA curto vs PPA longo’ indicado no início deste artigo.

Importante também destacar os desafios para estruturação das fianças bancárias em favor ao BNDES e BNB para PPAs com prazos menores que 10 anos. Além da análise de crédito do offtaker e da estrutura contratual do PPA (garantias, multas por terminação antecipada, etc), tipicamente, os bancos fiadores realizam cenários de stress onde a fiança permanece válida no longo prazo, mesmo que no cenário base o completion físico-financeiro aconteça em 18-24 meses após início da entrada em operação comercial da planta.

Vemos, por fim, o mercado ACL se consolidando nos próximos anos no setor solar, acompanhado por uma grande sofisticação e evolução na forma de se financiar.

As combinações (a) prazo de PPA; (b) qualidade creditícia do offtaker; (c) a estrutura contratual do PPA; e (d) financiador de longo prazo se tornam inúmeras, exigindo assim antecipação, atenção e criatividade por parte dos investidores deste setor.

[1] Premissas-Padrão Utilizadas: Início Operação em Jan/23; Financiamento: BNB + Deb. Infra; Preço PPA para 20 anos; Fator de Capacidade = 28% MWp; TUST = 7,00 R$/kW/mês; Regime Tributário: Lucro Presumido; Vida Útil: 30 anos; Degradação: 0,3% a.a;

[2] Premissas-Padrão Utilizadas: Início Operação em Jan/23; Financiamento: BNDES; Preço PPA; Fator de Capacidade = 28% MWp; TUST = 7,00 R$/kW/mês; Regime Tributário: Lucro Presumido; Vida Útil: 30 anos; Degradação: 0,5% a.a;

[3] https://www.bndes.gov.br/wps/portal/site/home/financiamento/produto/bndes-finem-energia

Ulisses Castro é diretor da ITACA Advisory desde 2012. Especialista no setor de infraestrutura e de energias renováveis, se dedica à realização de estruturação financeira, project finance, valuation e M&A há mais de 15 anos. Esteve envolvido diretamente em + de 30 projetos de infraestrutura e energia, com capacidade instalada superior a 10 GW. Trabalhou nos bancos Citibank e BBVA, e nas companhia elétricas Eneva e Furnas. Ulisses é formado em Administração pela FGV-SP e atua como pesquisador da FGV Energia

Ulisses Castro é diretor da ITACA Advisory desde 2012. Especialista no setor de infraestrutura e de energias renováveis, se dedica à realização de estruturação financeira, project finance, valuation e M&A há mais de 15 anos. Esteve envolvido diretamente em + de 30 projetos de infraestrutura e energia, com capacidade instalada superior a 10 GW. Trabalhou nos bancos Citibank e BBVA, e nas companhia elétricas Eneva e Furnas. Ulisses é formado em Administração pela FGV-SP e atua como pesquisador da FGV Energia

Leandro Kenji Kawashira é CFO da Total Eren, com 8 anos de experiência no setor de infraestrutura, tendo trabalhado com Project Finance, M&A e Finanças e Controladoria.Tem experiência em estruturação financeira de projetos renováveis no Brasil, Peru e México (+1.0 GW de projetos financiados na América Latina). É formado em Engenheira Civil pela Poli-USP. Experiências Passadas: Odebrecht, Canadian Solar e Echoenergia